四川省农业保险发展现状及对策研究

贾玲

2019-02-20 08:22

王 展

《河南农业》 2018 年第 8 期(中)四川省作为西部地区的农业大省、人口大省,同时也是一个自然灾害频发的省份,频繁的自然灾害给广大农户带来较大的影响。目前,四川省农业保险的发展取得较大的成效,2015 年四川省农业保险整体规模已居全国前列,农业保险保费收入总额已达 29.48 亿元,保险服务基本覆盖所有乡镇,支付赔款 16.9 亿元,受益农户近 285 万户人次,为农业生产提供风险保障 2 175 亿元。在取得成效的同时四川省农业保险也存在一些问题,制约了农险市场的进一步发展。因此,本文通过梳理四川省农业保险发展现状及制约因素,在此基础上提出推动四川省农业保险发展的政策建议。

一、四川省农业保险发展现状

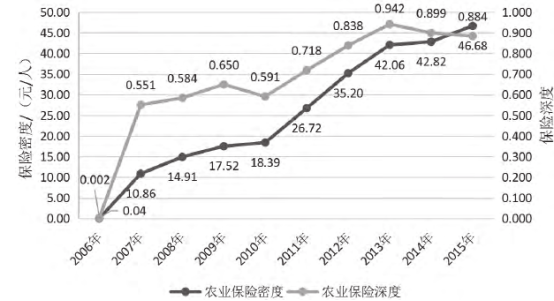

(一)农业保险密度、深度分析

农业保险密度是衡量某个地区人均农业保险保费收入的指标,反映该地区农业保险业务的发展程度,农业保险深度衡量该地区农业保费收入占农业 GDP的比重,反映该地区农业保险市场的发展程度。由图 1 可以看出,2006 年四川省农业保险密度很低,此后农业保险密度值逐渐增加,2010 年以后农业保险密度提高较快,由 2010 年的 18.39 元 / 人逐渐增加至 2015 年的 46.68 元 / 人,增长 4 倍多,说明四川省农业保险发展态势较好,较高的保险密度说明四川省农业保险发展已有一定规模。而农业保险深度也经历了较快发展,从 2006 年的0.002 增至 2013 年的 0.942。但自 2013年以来,农业保险深度呈下降趋势,农业保险深度有待进一步提高。

(2)农业保险保障水平不断提高,多元化财政补贴机制初步建立

自农业保险试点以来,四川省农险覆盖范围越来越广泛,基本涵盖了所有乡镇,保险品种不断拓展,中央财政补贴品种较为齐全,对大宗农畜产品基本做到了全覆盖。同时,保险保障程度逐步提高,意外事故、自然灾害等纳入保险责任范围。初步建立了多元化的财政补贴机制,按照“重点突出、扶优扶强、正向激励、合理分担”的原则对开展特色农业保险的市县政府给予奖补,涉及近 30 个农业保险品种,初步构建起中央、省、市县多层次的农业保险体系,通过对基层农业保险机构网点设置的大力扶持,基层农业保险服务网络体系建设取得显著成效。农业保险创新发展较快,已经开办了家畜、烟草、水果、蔬菜和淡水养殖等 8 大类 29 小类地方特色农业险种。

图 1 2006—2015 年四川省农业保险密度和深度

注:数据来源于中国保险统计年鉴、四川省统计年鉴。

(三)农业保险承保公司

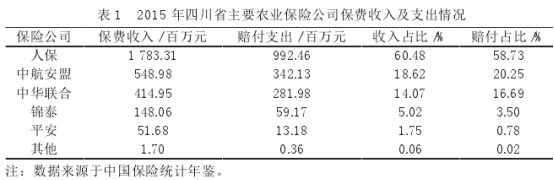

四川省的农业保险经营基本上被中国人民保险公司、中航安盟保险公司及中华联合财险公司所占据,2015 年四川省农业保险市场保费收入达 29.48 亿元,中国人民保险公司的保费收入达17.83亿元,中航安盟保险 5.49 亿元,中华联合保险4.15 亿元,锦泰保险 1.48 亿元,平安保险0.5 亿元,其他保险占据了剩下的 0.02 亿元。如表 1 所示,人保占据了 60% 以上的市场,很多市县是由人保单独承担农业保险的经营,而许多小的保险公司在农险市场上所占的比重微乎其微。

二、四川省农业保险存在的问题

(一)农业保险法律法规不够健全

从国外发达国家的经验来看,健全的法律体系是农业保险成功实施的保障,《农业保险条例》颁布实施以后,四川省也采取了诸多措施规范农业保险的发展,相应地出台了一些法规条例加以约束,但在实践中存在一些突出问题。一是涉及面较窄,在税收优惠政策方面,政府仅对保险公司农业保费收入的所得税和营业税给予减税;二是内容规范不够详尽,就保费补贴比例而言,各地区并未明确规定具体保费的补贴比例,对巨灾风险分担尚待出台相关政策。

(二)农户收入水平增速缓慢,支付保费压力大

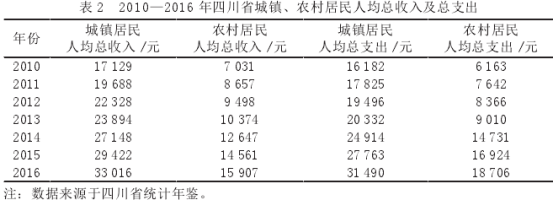

惠献波、李勇斌等[1-2]国内学者研究表明,收入对农业保险需求有很大影响,收入状况直接影响农户参加农业保险费的意愿。如表 2 所示,四川省农村居民人均总收入从 2010 年的 7 031 元增长至2016 年的 15 907 元,增长近 2 倍。同时,人均总支出也从 2010 年的 6 163 元增至 2016 年的 18 706 元,增长近 3 倍。2013 年以后,农村居民人均总支出更是超过人均总收入,且两者之间的差距不断增大,加之风险意识不强,支付保费的压力较大。

(三)农户风险意识淡薄,道德风险高

四川省作为一个人口大省,农村居民占较大比重,受传统思想观念的影响,部分农民仍停留在“靠天吃饭”的传统观念中,加之农户的文化程度不高,日常局限于通过报刊、新闻等途径了解农业保险,认识不够深入,农户的保险意识较为欠缺。加之信息不对称性容易产生资源的不合理配置,从而产生逆向选择。缺乏风险规避意识和金融意识,部分农民对保险机构存在不同程度的偏见。另外,在投保过程中,信息不对称性有可能导致投保农户做出错误的决定。

(四)农业保险品种及专业人才发展滞后

2017 年中央一号文件明确提出持续推进农业保险扩面、增品、提标,开发满足新型农业经营主体需求的保险产品,四川省农业资源丰富,农业保险品种增长迅速,但仍不能适应发展的需要,随着保险行业的发展对于从业人员综合素质的要求越来越高,农业保险从业人员不仅要有过硬的保险专业技能,还要有较为深厚的农业知识根底,身兼两技之长的从业人员的紧缺导致农业保险的专业人才极度匮乏。

三、四川省农业保险发展对策

(一)完善农业保险相关的法律法规

农业保险的发展离不开法律法规的支持,2012 年之前,农业保险的法律依据只能参照《中华人民共和国保险法》,2013 年实施的《农业保险条例》标志着农业保险迈进专业法律规范时代,各地围绕条例也出台了相应的政策。四川省亟待建立完整可靠的农业保险机制,健全农业保险相关的法律法规,从而促进农业保险的健康发展。首先,各地区应根据财政情况及农业保险的具体情况确定保费补贴和税收优惠比例。其次,要发挥政府的积极作用,建立农户、保险机构、政府职责清晰的多层面巨灾风险分担机制。

(二)进一步提高农户收入水平,减轻保费支付压力

农户的收入水平是购买农业保险的决定性因素,只有提高了农户的收入水平,才会有额外的资金去购买保险。一是要继续发展壮大非农产业,让更多的农村剩余劳动力从农业中有效转移出来,增加农民的非农收入;二是引导、推进土地适度规模经营,按照依法、自愿、有偿的原则,加快土地的合理流动与优化配置,加快发展适度规模经营,引导工商资本合理有效参与农业开发;三是继续加大财政支农力度,进一步建立健全农业支持保护体系,完善对农业和农民的补贴体系。

(三)增强农户的保险意识,减少道德风险

针对农户保险意识不强问题,政府应同保险公司加强合作,结合典型案例进行宣传,向农户介绍参加农业保险的优点,让农户对农业保险责任、义务、保费费率等知识有更加深入的了解。在宣传过程中,既要保证农户了解农业保险的基本知识,又要防止农户走向完全依赖农业保险的极端。农业保险同其他险种相比更容易引发道德风险,鉴于此,政府应加强法制及道德宣传,减少道德风险的发生,以减少保险公司的监督管理费用。同时,农户应提升自身素质,实事求是地对待问题,出险之后如实反映情况,不能存在骗保现象。

(四)积极调整险种结构,培养农业保险专业人才

由于农业保险的经济效益偏低,制约了保险公司的供给,需要进一步优化保险险种结构,提高农险保费收入和经济效益。首先,根据四川省各地的农业保险推广及承包品种情况,因地制宜地开发适合当地农户的新险种,进一步挖掘市场潜力;其次,根据各险种的效益继续坚持发展优良险种,逐步扩大承包面;再次,针对效益不良品种,分析其原因,增强管理,改善经营方式。从专业人才来说,应建立多种渠道的人才培养机制,依托高校、科研机构培养理论研究人员,吸引一批有志于农业保险的学生、社会人员,进一步发展壮大农业保险人才队伍。

参考文献:

[1] 惠献波 . 农户农业保险需求意愿及其影响因素研究——基于河南省 1025 户农户的调研数据 [J]. 调研世界,2016(1):21-25.

[2] 李勇斌 . 基于灰色关联分析的农业保险需求影响因素研究 [J]. 海南金融,2018(2):72-80.

]]> 2019-02-20 04:24- upload/images/2019/2/20/9caf2e34-ae00-453e-86ea-2fa3d0688e58.001.png